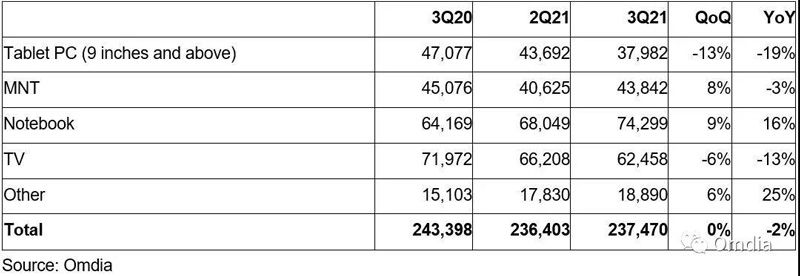

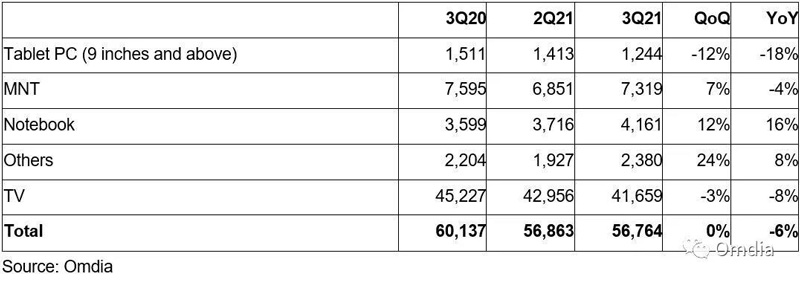

I følge Omdias Large Display Panel Market Tracker — September 2021 Database, viser foreløpige funn for tredje kvartal 2021 at forsendelser av store TFT LCDS utgjorde 237 millioner enheter og 56,8 millioner kvadratmeter, som vist i tabell 1 og 2.

De markerte forsendelsene var flate kvartal-til-kvartal og ned fra år til år til tross for sterk sesongmessig etterspørsel.Forsendelser av 9-tommers og større nettbrett og LCD-TV-paneler falt betydelig i kvartalet.

Forsendelser av skjermpaneler for nettbrett på 9 tommer eller større gikk ned med 13 prosent måned-til-måned og 19 prosent fra år til år, mens forsendelsesarealet gikk ned med 12 prosent måned-til-måned og 18 prosent fra år til år.Når det gjelder LCD-TV-skjermer, var forsendelsene ned 6 prosent måned-til-måned og 13 prosent fra år til år, mens forsendelsesarealet var ned 3 prosent måned-til-måned og 8 prosent år-over-år.Derimot var det fortsatt sterk etterspørsel etter LCD-paneler for bærbare datamaskiner, med forsendelser opp 9% Q/Q og 16% Y/Y, og forsendelser etter område opp 12% Q/Q og 16% Y/Y.

Forsendelser av LCD-stasjonære skjermpaneler er ikke like gode som for bærbare datamaskiner, mens enhetsforsendelsene og forsendelsesarealet steg med henholdsvis 8 prosent og 12 prosent fra forrige måned, var begge forsendelsene fortsatt nede år over år.

Tabell 1: Foreløpige undersøkelsesresultater av store TFT LCD-forsendelser i 3. kvartal 2021 (tusenvis)

Tabell 2: Foreløpige undersøkelsesresultater av store TFT LCD-forsendelsesområde i 3. kvartal 2021 (tusenvis av kvadratmeter)

Nedgangen i forsendelser av nettbrettskjermpaneler skyldtes i stor grad avtagende etterspørsel fra forbrukerne.Forbrukernes etterspørsel etter nettbrett til underholdnings- og utdanningsformål har fortsatt å være sterk under pandemien.Den siste tiden har imidlertid etterspørselen blitt svekket fordi de fleste forbrukere allerede har kjøpt nettbrett.Virksomhetens etterspørsel etter nettbrett, mens den øker, er fortsatt lavere enn etterspørselen etter bærbare datamaskiner.

I stedet er etterspørselen etter skjermpaneler for bærbare datamaskiner fortsatt sterk, ettersom bedriftens etterspørsel etter bærbare datamaskiner er høy, ettersom mange selskaper ser etter å erstatte stasjonære datamaskiner med bærbare datamaskiner.Imidlertid falt forbrukernes etterspørsel etter bærbare terminaler noe.Forsendelser av bærbare skjermpaneler så også tosifret kvartalsvis og år-over-år vekst i tredje kvartal 2021. Dette er takket være økt kommersiell etterspørsel etter bærbare datamaskiner, som er konsentrert i størrelser 14 tommer og oppover.Bedriftsetterspørselen oppveier nedgangen i forbrukernes etterspørsel (spesielt for barns hjemmeundervisning), som er konsentrert om mindre skjermer som 11,6-tommers Chromebook.

Forsendelser og areal for LCD-skjermpaneler fortsatte å vokse på sekvensiell basis, men gikk ned fra år til år.Som med bærbare skjermpaneler, har forbrukernes etterspørsel etter LCD-stasjonære skjermpaneler falt mens bedriftens etterspørsel har økt.Generelt er bedriftsetterspørselen sterkere enn forbrukernes etterspørsel etter stasjonære skjermer.Selv under pandemien er forbrukernes etterspørsel etter stasjonære skjermer sterk for hjemmeunderholdning, jobbing hjemmefra og studerer hjemme.

Imidlertid erstatter bærbare datamaskiner i økende grad stasjonære og stasjonære skjermer.I motsetning til bærbare skjermpaneler, begrenser kommersielle krav størrelsesmigreringen av stasjonære skjermer.Forbrukermarkedet for bordskjermer har økt forsendelsene av store skjermer (27 tommer eller mer) og avanserte spillskjermer.Det kommersielle markedet trenger imidlertid billige, lavprisskjermer med skjermstørrelser mellom 19 og 24 tommer.

Forsendelsesmengden av LCDTV-paneler viste seg på enhet og område sekvensiell og år-til-år nedgang.Under pandemien steg prisen på LCD-TV-skjermpaneler kraftig, og økte deretter prisen på LCD-TVer.Likevel fortsetter forbrukerne å kjøpe LCD-TV-er på grunn av oppdemmet og redusert etterspørsel, spesielt i utviklede regioner.På grunn av mangelen på nøkkelkomponenter for TV-er og skjermpaneler og globale logistikkforsinkelser, søkte forhandlere og merkevarer lagerbeholdning.Kjøpere av LCD-paneler kuttet imidlertid ned på kjøp av skjermpaneler i tredje kvartal 2021, noe som la prispress på skjermpanelprodusenter ettersom etterspørselen etter LCD-TVer i sluttmarkedet gradvis ble svekket.Som et resultat begynte skjermpanelprodusenter å redusere bruken av LCD-TV-anlegg i midten av tredje kvartal.Prisene på LCD-TV-paneler begynte å falle fritt i tredje kvartal og vil fortsette å falle i fjerde kvartal.

Ettersom prisene på LCD-TV-paneler faller og forsendelser av store TFT LCD-skjermer synker, falt inntektene 1 % i tredje kvartal 2021, selv om den fortsatt var opp 24 % fra år til år.Skjermpanelprodusenter likte tilsynelatende høyere skjermpanelpriser frem til andre kvartal 2021, mer enn ett år etter at utbruddet begynte.Fra og med tredje kvartal, da forhandlere og merkevarer fullførte varelageret, møtte de sterkt prispress ettersom etterspørselen i sluttmarkedet avtok.Når prisene på LCD-TV-skjermpaneler begynner å tæres, vil prisene på LCD-stasjonære skjermpaneler snart følge.

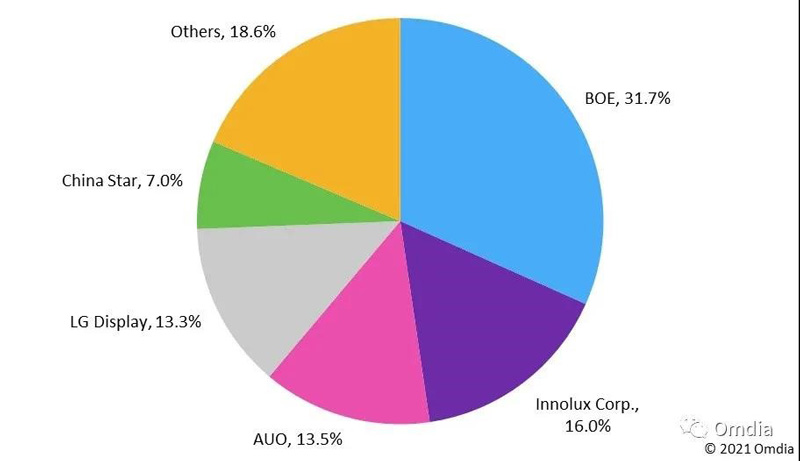

I tredje kvartal 2021 sto fastlands-kinesiske leverandører for den største andelen av enhetsforsendelser og areal som ble sendt, henholdsvis 49 % og 57 %

Som vist i tabell 1 nedenfor, sto fastlandsleverandørene for den største andelen av store TFT LCD-forsendelser i tredje kvartal.BOE ledet flokken med 32 prosent, fulgt av Innolux med 16 prosent og AU Optronics med 13 prosent.Skjermpanelprodusenter i Fastlands-Kina sto for 49 % av store TFT LCD-forsendelser, fulgt av Taiwan med 31 %.Sørkoreanske skjermpanelprodusenter utvidet sin TFT LCD-produksjon, men opprettholdt en andel på 14 prosent i tredje kvartal.I store TFT LCD-forsendelsesområde hadde BOE også den største andelen i tredje kvartal, med 27 prosent, fulgt av CSOT med 16 prosent og LG Display med 11 prosent.Kinesiske skjermpanelprodusenter sto for 57 prosent av store TFT LCD-forsendelser, fulgt av Taiwan med 22 prosent og Sør-Korea med 13 prosent.

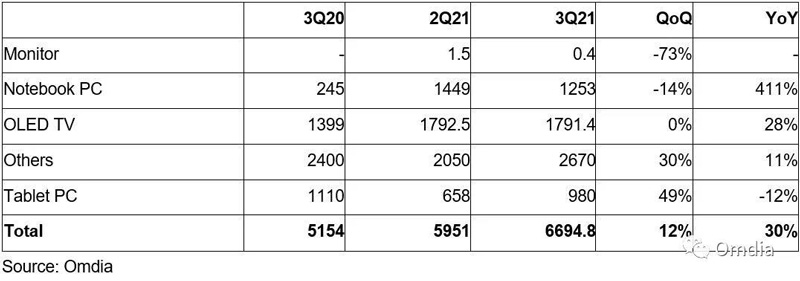

Forsendelser av store OLED-skjermpaneler fortsatte å opprettholde tosifret vekst

I følge Omdias foreløpige undersøkelsesresultater for tredje kvartal 2021, vokste forsendelser av store OLED-er med tosifret både fra år til år og kvartal til kvartal.Samsung Display ledet veksten i forsendelser av OLED bærbare skjermpaneler, mens LG Display ledet veksten i OLED TV-skjermpaneler.Dette er fordi folk er opptatt av å bruke mer penger på avanserte produkter under pandemien.I tredje kvartal 2021 stod sørkoreanske skjermpanelprodusenter for 78 prosent av totale store OLED-forsendelser, fulgt av kinesiske skjermpanelprodusenter med 22 prosent.I tredje kvartal 2021 fortsatte LG Display å fange opp 100 prosent av OLED-TV-skjermpanelforsendelsene, mens Samsung Display fanget opp 100 prosent av OLED-skjermpanelsendinger for bærbare datamaskiner.I andre kvartal 2021 sto sørkoreanske skjermpanelprodusenter for 88 % av de totale store OLED-forsendelsene, mens kinesiske skjermpanelprodusenter sto for 12 %.I tredje kvartal 2021 tok imidlertid kinesiske skjermpanelprodusenter og Everdisplay Optronics Co., Ltd. den største andelen av OLED-nettbrettskjermpanelforsendelser på 59 prosent, fulgt av Samsung Display.I samme kvartal hadde Tianma også en andel på 34 % av OLED-skjermpanelforsendelser for andre applikasjoner.Kort sagt, kinesiske skjermpanelprodusenter øker sin penetrasjon i store OLED-skjermpanelforsendelser.

Tabell 2: Foreløpige undersøkelsesresultater av store TFT LCD-forsendelsesområde i 3. kvartal 2021 (tusenvis av kvadratmeter)

Innleggstid: 23. november 2021