Det tok omtrent 50 år før den vanlige skjermteknologien endret seg fra bilderør til LCD-paneler.Når vi ser på erstatningen av siste skjermteknologi, er den viktigste drivkraften til fremvoksende teknologi den økende etterspørselen fra forbrukere, mens kjernen i den nye teknologien som kommersialiserer utviklingen fortsatt er prisen.

Vi tror at med støtte fra mini-LED-bakgrunnsbelysning og andre teknologier vil LCD-paneler kunne møte forbrukernes nye etterspørsel etter høyoppløsning og storskjerm.Tatt i betraktning at det nye teknologiutbyttet, kostnadene og andre problemer er vanskelig å løse på kort sikt, forventes LCD-panelet fortsatt å være hovedteknologien i skjermfeltet i løpet av de kommende 5 til 10 årene.

Utfordring: Ny teknologiutvikling og flaskehals

DeEtterspørselen til skjermindustrien er hovedsakelig bærbar, fleksibel, stor størrelse og høyoppløsning.For tiden inkluderer den nye teknologien som utforskes av store produsenter hovedsakelig OLED, Micro-LED direkte skjerm og andre teknologier.

Selv om Micro-LED har høy skjermytelse, tar det fortsatt tid å bli kommersialisert.Micro-led er et forskningshotspot i skjermindustrien og en av de mest lovende skjermteknologiene i fremtiden.Det er imidlertid tekniske vanskeligheter som masseoverføring, pakketesting, fullfarge, ensartethet osv., som fortsatt er på forsknings- og utviklingsstadiet og fortsatt flere år unna kommersiell masseproduksjon.

OLED-teknologi kommersialiseres gradvis og brukes i små områder som klokker og mobiltelefoner osv...OLED, også kjent som organisk lysemitterende diode (OLED), er preget av lavt strømforbruk, høy kontrast, fleksibilitet og relativt enkel prosess gjennom selvlysende bildebehandling.For øyeblikket er OLED-skjermer hovedsakelig sammenleggbare skjermer representert av aktiv matrise AMOLED som bærer smarttelefoner.

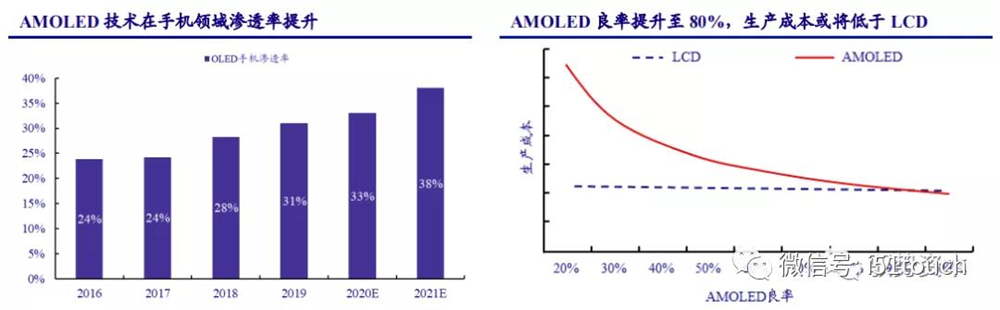

Det er fortsatt et prisgap mellom AMOLED- og LCD-telefonpaneler på grunn av verdifall, lønnskostnader og andre utgifter.Kostnaden for AMOLED kan være lavere enn for LCDS, med utbytte på mer enn 80 prosent, ifølge Intelligence Research.Etter hvert som avkastningen forbedres, forventer Trendforce at AMOLED-mobilpenetrasjonen vil øke fra 31 % i 2019 til 38 % i 2021, med AMOLED-mobiltelefonpenetrasjonen som forventes å overstige 50 % i 2025.

Det tok omtrent 50 år før den vanlige skjermteknologien endret seg fra bilderør til LCD-paneler.Når vi ser på erstatningen av siste skjermteknologi, er den viktigste drivkraften til fremvoksende teknologi den økende etterspørselen fra forbrukere, mens kjernen i den nye teknologien som kommersialiserer utviklingen fortsatt er prisen.

Vi tror at med støtte fra mini-LED-bakgrunnsbelysning og andre teknologier vil LCD-paneler kunne møte forbrukernes nye etterspørsel etter høyoppløsning og storskjerm.Tatt i betraktning at det nye teknologiutbyttet, kostnadene og andre problemer er vanskelig å løse på kort sikt, forventes LCD-panelet fortsatt å være hovedteknologien i skjermfeltet i løpet av de kommende 5 til 10 årene.

Utfordring: Ny teknologiutvikling og flaskehals

DeEtterspørselen til skjermindustrien er hovedsakelig bærbar, fleksibel, stor størrelse og høyoppløsning.For tiden inkluderer den nye teknologien som utforskes av store produsenter hovedsakelig OLED, Micro-LED direkte skjerm og andre teknologier.

Selv om Micro-LED har høy skjermytelse, tar det fortsatt tid å bli kommersialisert.Micro-led er et forskningshotspot i skjermindustrien og en av de mest lovende skjermteknologiene i fremtiden.Det er imidlertid tekniske vanskeligheter som masseoverføring, pakketesting, fullfarge, ensartethet osv., som fortsatt er på forsknings- og utviklingsstadiet og fortsatt flere år unna kommersiell masseproduksjon.

OLED-teknologi kommersialiseres gradvis og brukes i små områder som klokker og mobiltelefoner osv...OLED, også kjent som organisk lysemitterende diode (OLED), er preget av lavt strømforbruk, høy kontrast, fleksibilitet og relativt enkel prosess gjennom selvlysende bildebehandling.For øyeblikket er OLED-skjermer hovedsakelig sammenleggbare skjermer representert av aktiv matrise AMOLED som bærer smarttelefoner.

Det er fortsatt et prisgap mellom AMOLED- og LCD-telefonpaneler på grunn av verdifall, lønnskostnader og andre utgifter.Kostnaden for AMOLED kan være lavere enn for LCDS, med utbytte på mer enn 80 prosent, ifølge Intelligence Research.Etter hvert som avkastningen forbedres, forventer Trendforce at AMOLED-mobilpenetrasjonen vil øke fra 31 % i 2019 til 38 % i 2021, med AMOLED-mobiltelefonpenetrasjonen som forventes å overstige 50 % i 2025.

Tredjely, mangler OLED kostnadskonkurransefortrinn sammenlignet med LCD. I følge IHS Smarkit er det nåværende markedet dominert av 49-60-tommers vanlige panelstørrelser.Med 55-tommers ULTRA-high-definition OLED som et eksempel, er produksjonskostnaden for OLED-paneler med bare 60 % utbytte omtrent 2,5 ganger høyere enn for TFT-LCD av samme størrelse.På kort sikt, på grunn av de høye tekniske barrierene til de to nøkkeltrinnene sublimeringsrensing og vakuumdestillasjon, kan OLED ikke raskt forbedre utbyttet av gode produkter.

For store OLED-paneler er produksjonskostnaden fortsatt omtrent 1,8 ganger høyere enn for TFT-LCD av samme størrelse, selv om utbyttet når 90 % eller mer.Tatt i betraktning at avskrivninger også er en viktig kostnadsfaktor, etter avskrivningen av OLED-fabrikken, vil kostnadsgapet på 60 % avkastningsgrad fortsatt være 1,7 ganger, og vil reduseres til 1,3 ganger når avkastningsgraden er 90 %.

Til tross for kapasitetsutvidelsen og ytelsesfordelene til OLED i segmentet for små og mellomstore skjermer, har OLED fortsatt teknologi- og kapasitetsbegrensninger om 3-5 år i storstørrelsessegmentet, sammenlignet med TFT-LCD.De kombinerte fremtidige forsendelsene av Samsung og LGD, som har investert tungt i teknologien, vil ikke overstige 10 % av den globale TV-paneletterspørselen, som fortsatt er langt bak TFT-LCD-forsendelser.

Nye muligheter: Mini – LED-bakgrunnsbelysningsteknologi gir vekstmuligheter til LCD

LCD-teknologi har åpenbare fordeler fremfor OLED-teknologi når det gjelder kostnader og lang levetid.Den har en liten forskjell i fargeskala, oppløsning og strømforbruk, og er dårligere i kontrast og uskarphet i bevegelige bilder.Selv om OLED har utmerket bildekvalitet, er dens selvlysende skjermteknologi anerkjent som den nye utviklingsretningen for skjermindustrien i fremtiden.Mens materialstabiliteten og innkapslingsteknologien til OLED fortsatt må forbedres.Sammenlignet med tradisjonell bakgrunnsbelyst LCD som er utviklet og modnet, har kostnaden fortsatt rom for ytterligere reduksjon.

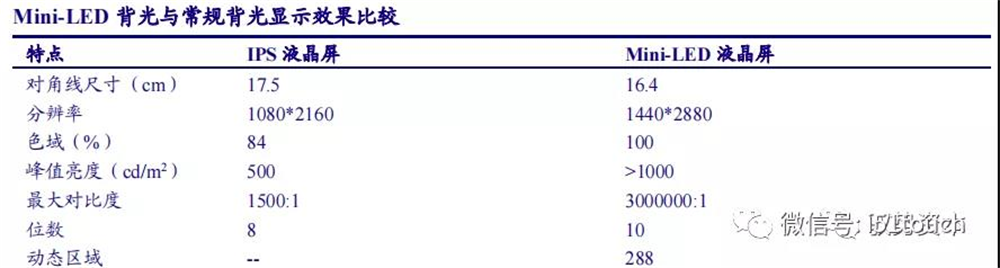

Utseendet til mini-LED har endret den passive situasjonen til LCD.Tillegget av mini-LED-bakgrunnsbelysningsteknologi forbedrer LCD-ytelsen betraktelig, og konkurrerer direkte med OLED i alle aspekter av ikke-fleksibel skjermytelse.Siden Mini – LED har lokal dimmeteknologi, kan høy dynamisk kontrast og bred fargespekter vises gjennom dynamisk dimming av hele bildet.Gjennom den spesielle innkapslingsstrukturen og håndverket kan lysvinkelen økes og haloeffekten kan svekkes, for å gjøre nesten null OD-design realisert i terminalen med ensartet selvblandingseffekt og realisere lettheten til hele maskinen og oppnå det samme effekt som OLED-skjerm.

Som LCD-baklysteknologi har Mini-LED flere fordeler: høy dynamisk kontrast, høyt dynamisk område, antall dimmeområder avhenger av LCD-skjermstørrelse, av/på-avstand og oppløsning.

Ifølge LEDinside, hvis LCD konkurrerer direkte med OLED, vil produktets livssyklus være omtrent fem til ti år, og hvis mini-LED legges til for å forbedre LCD-ytelsen, vil produktets livssyklus økes med 1,5 til to ganger.

Vi tror at kombinasjonen av Mini-LED og LCD kan utvide livssyklusen til eksisterende LCD-produkter og styrke panelprodusentenes differensierte forhandlingsstyrke.Det forventes at mini-LED-bakgrunnsbelyste LCD-skjermer vil bli mye brukt i avanserte bærbare datamaskiner, e-sportsskjermer og store TV-produkter fra 2021.

LCD-panel er en typisk teknologi – intensiv og kapitalintensiv industri. På grunn av misforholdet mellom tilbud og etterspørsel forårsaket av den 2-årige byggeperioden for ny produksjonslinje og den 1-årige kapasitetsstigningsperioden, viser industrien en sterk periodisitet.Vi tror, ettersom industrien modnes, vil produsentens nye kapasitet reduseres betydelig.På bakgrunn av at etterspørselssiden vokser stabilt og leverandørsiden med jevn kapasitet, er bransjens tilbuds- og etterspørselsmønster forbedret, periodisk vil bli betydelig redusert, panelprisene vil forbli innenfor et rimelig område, og lønnsomheten til LCD-panelprodusentene vil øke sterkt.

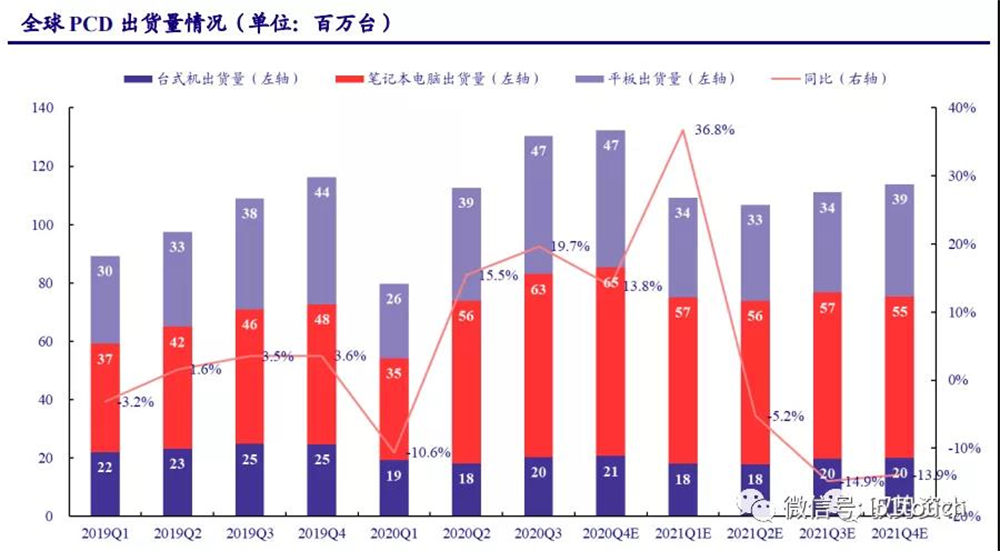

PCD er etterspurt under boligøkonomien,so nye produkter gir LCD ny plass.Innen IT er etterspørselen etter mellomstore bærbare datamaskiner sterk under "hjemmeøkonomien".Selv om den nye koronavirussykdommen (COVID-19) undertrykte forbrukernes etterspørsel i første kvartal 2020, økte etterspørselen fra brukere om å ta kurs og jobbe hjemme i løpet av epidemien.Siden andre kvartal 2020 har PCD-forsendelser tatt seg kraftig tilbake: ifølge IDC-statistikk nådde globale PCD-forsendelser 130 millioner enheter i 3. kvartal 2020 med en år-til-år-vekst på 19,7 %, og nådde et 10-års høydepunkt.

Blant dem er bærbare datamaskiner og nettbrett viktige vekstpunkter i PCD-markedet, med globale forsendelser på henholdsvis 0,63/47 millioner enheter i 3. kvartal 2020, opp henholdsvis 36 % og 25 % fra år til år.Gjentakelsen av COVID-19 og forbruksstimulerende politikk i forskjellige land forventes å stimulere markedsetterspørselen ytterligere.Globale dataforsendelser forventes å vokse med 14 % fra år til år i fjerde kvartal 2020, med en total forsendelse på rundt 455 millioner enheter i 2020, opp 10,47 % fra år til år.IDC spår at globale dataforsendelser gradvis vil gå tilbake til rundt 441 millioner enheter fra og med 2021 når pandemien begynner å avta.

Vi beregnet i henhold til scenariet der COVID-19-pandemien gradvis avtok i 2021. I 2021 forventes LCD-forsendelser å returnere til 1,14 millioner enheter for LCD, 2,47 millioner enheter for bærbare datamaskiner og 94 millioner enheter for nettbrett.Veksten i LCD-forsendelser forventes å komme seg tilbake til rundt 1 % i 2022-2023.Bærbare forsendelser kan gradvis gå tilbake til langsiktige gjennomsnitt fra høye nivåer.Veksten i TABLET LCD-forsendelser forventes å holde seg på 1,5 %, tatt i betraktning økningen i nettbrettetterspørselen fra nye teknologier som mini-LED-bakgrunnsbelysning.

I følge Strategy Analytics og NPD Display Research-rapporter, i henhold til gjennomsnittsstørrelsen på LCD-skjermer, øker bærbare og nettbrett med henholdsvis 0,33 tommer, 0,06 tommer og 0,09 tommer hvert år, og skjermforholdet er 4:3, den globale forsendelsen område av IT LCD-paneler forventes å nå 29 millioner kvadratmeter innen 2023, med en sammensatt vekstrate på 1,02 % fra 2020 til 2023.

Selv om planen for uttak av oversjøisk kapasitet forlenges på ubestemt tid, utgjør dens eksisterende kapasitet omtrent 2,23 %, og industriens tilbud og etterspørsel vil forbli under likevektslinjen.

Pris: syklisk svekkelse, forventes å stabilisere seg i et rimelig område

Opprettholde lagersyklusslav,ogPrisene på store paneler fortsetter å øke. Tidlig i 2020, på grunn av virkningen av COVID-19-pandemien, falt den globale TV-etterspørselen, noe som påvirket den tidligere forventede vekstlogikken til markedet, og paneletterspørselen falt.I andre halvår er panelbeholdningen effektivt redusert, og beholdningssyklusen holder seg på et lavt nivå på ca. en uke.Etterspørselen etter store paneler har gradvis tatt seg opp, men tilgangen på panelkapasitet har gått ned, så prisen har fortsatt å stige.

Mellomstore panelpriser øker. I 2019 falt PCD-etterspørselen fra det høyeste, noe som førte til en nedgang i mellomstore panelpriser.Prisene på bærbare paneler har steget siden februar på grunn av en økning i etterspørselen etter bærbare datamaskiner i 2020. Og prisen fortsetter å stige i 2021 med økende prosentandel. I følge vinddatastatistikk økte prisene på 14,0-tommers bærbare paneler med 4,7 % i januar 2021 måned på måned.Etter vårt syn er etterspørselen etter bærbare PC-er fortsatt sterk i 2021, og det er fortsatt noe rom for at prisene på bærbare paneler kan stige.

Vi tror den sykliske karakteren til panelprisene gradvis vil avta etter hvert som industriens tilbud og etterspørselsmønstre forbedres.Nærmere bestemt, ettersom etterspørselen etter mobiltelefonterminaler øker, forventes små panelpriser å fortsette å reparere.I 2021 er etterspørselen etter bærbare datamaskiner fortsatt høy, så prisene for mellomstore paneler forventes å fortsette å stige.På grunn av den kontinuerlige tilbaketrekkingen av utenlandsk panelproduksjonskapasitet og gjenoppretting av TV-etterspørselen, forventes det at den stigende trenden med panelpriser i store størrelser vil opprettholdes til 2021H1.Og prisøkninger på paneler forventes å forbedre lønnsomheten til panelprodusenter betydelig.

Innleggstid: 25. desember 2021